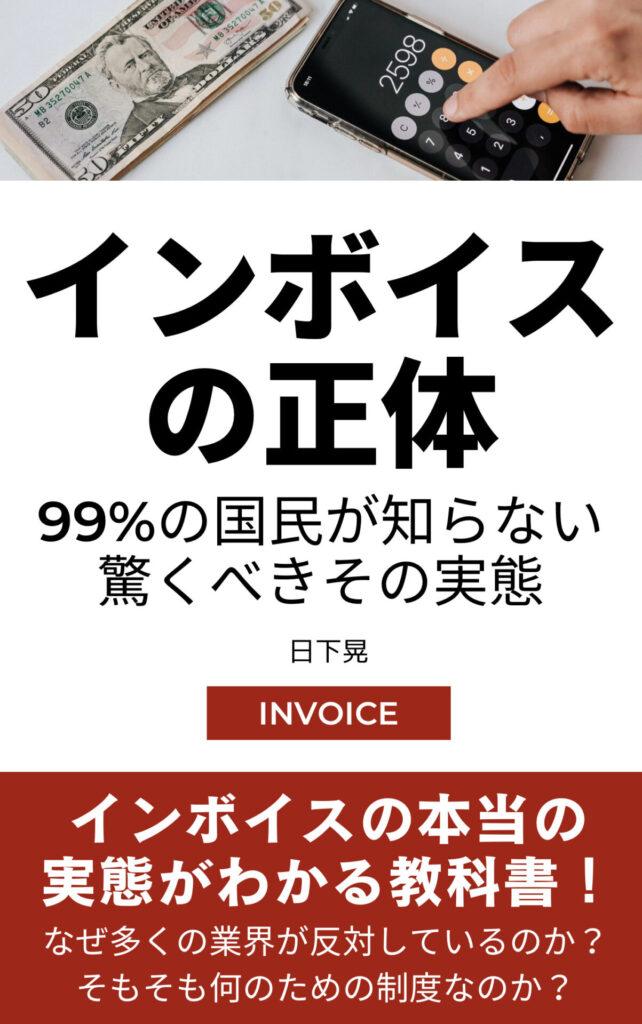

インボイス制度はひどいの!?その実態をわかりやすく完全解説!

『インボイス制度』とは一体何か?

その本当のところを、わかりやすく解説したいと思います。

メディアや政府は説明しないその正体を、包み隠さず率直に伝えていきます。

その基本的な仕組みから、制度自体に溢れる嘘や欺瞞に、鋭く斬り込んでいます。

それは、消費税の実態を知ることでもあります。

そして世間一般で常識とされている、固定観念を覆すものでもあります。

またインボイス制度は、一部の事業者だけの話ではなく、実は国民全体に関わる、とても重要な問題なんです。

それは同時に、消費税を許してはいけないということです。この国における、最も大きな病巣だと言ってもいいです。

また、小規模事業者の取るべき対策、一般市民ができる行動なども、まとめてあります。

ぜひ多くの人に、インボイス制度の正体を知って欲しいと思います。

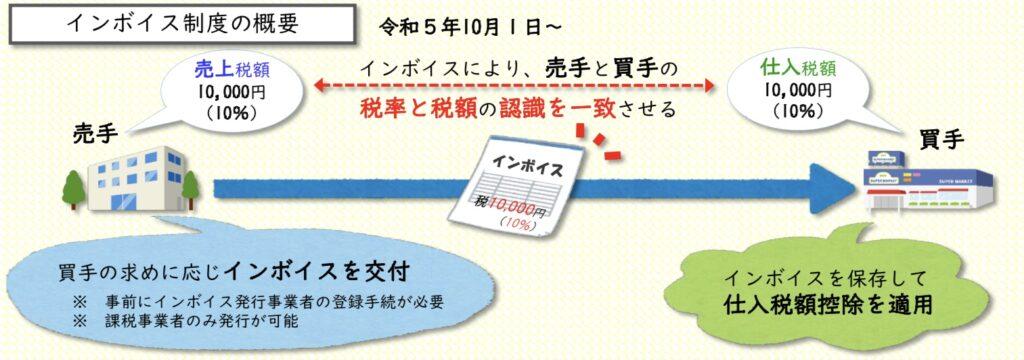

インボイス制度とは何か?

そもそもインボイス制度とは何かを、まず説明したいと思います。

まずインボイスとは、領収書のことです。

売手が買手に対して、正確な適用税率を伝えるためのものとされます。

このインボイスのことを「適格請求書」と呼びます。

なのでインボイス制度の正式名称は「適格請求書等保存方式」と言います。

2023年(令和5年)10月1日から導入されます。

そしてインボイス制度とは、事業者が仕入税額控除を受けるための、新しい制度だと言えます。

つまり消費税に関わるものですね。

これからは、消費税の仕入税額控除を受けるためにインボイスが必要になる、というものです。

なのでインボイス制度を理解するには、消費税の仕組みをよく知る必要があります。

順を追って説明していきたいと思います。

消費税と仕入税額控除

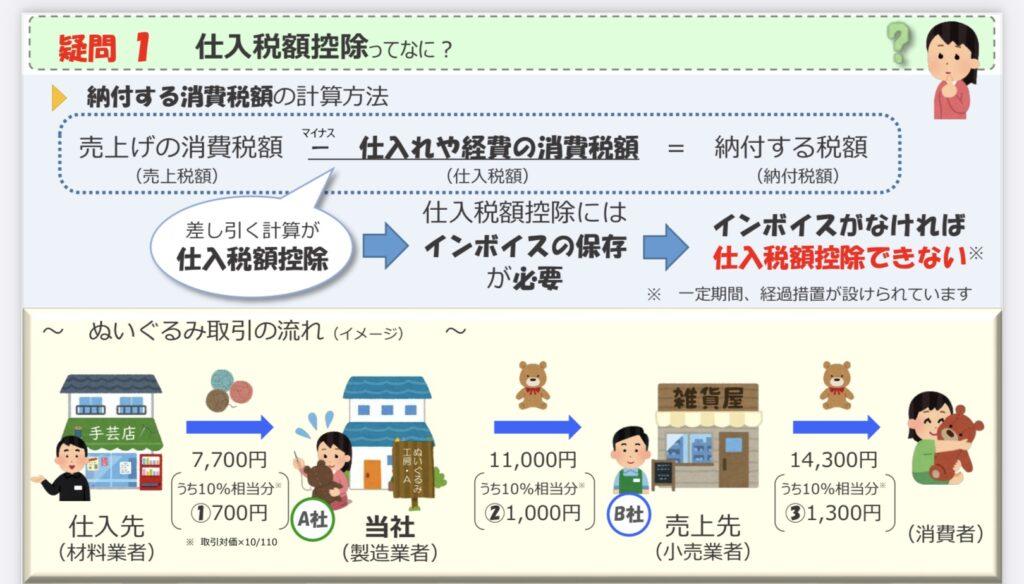

そもそも仕入税額控除って何やねん、という訳で解説します。

仕入税額控除は、課税事業者における消費税の二重課税を解消する仕組みです。

ザックリ言うと、消費税の納税に関する決まりのことです。

売上にかかる消費税から、仕入れにかかる消費税を控除して計算します。

これにより事業者は、消費税の納税額を減らせる訳です。

これからはインボイスがないと、事業者は仕入税額控除が受けられなくなります。

この仕入税額控除の仕組みは、初めて聞く人にはほとんど訳わからないと思います。

僕も最初に聞いたとき、まったく頭に入ってきませんでした。

それが普通であり、それで良いと思います。

ハッキリ言って、税理士や公認会計士、企業の経理担当者など、税を普段から扱っているプロでないと理解が難しい話です。

インボイス制度が、「わかりにくい」と言われるのも当たり前なんですね。

なぜインボイス制度を導入するのか?

そもそもインボイス制度は何のために導入されるのか、それを確認したいと思います。

インボイス制度は、主に以下のような目的で導入されます。

- 益税をなくす

- 複数税率に対応する

まずそれぞれについて見ていきましょう。

益税とは何か?

「益税」とは、納税の免除や軽減などで合法的に納税されずに、事業者の手元に残った消費税のことです。

つまり、「消費者から預かった税金を自分のものにする」というものです。

インボイス制度は、こうした消費者からの預かり金である益税を、無くしていくための制度だとされています。

しかしこれこそが、インボイス制度を正当化するための、壮大な茶番なのです。

複数税率とは何か?

消費税は10%への引き上げの際、軽減税率の8%が導入されました。

これにより、10%と8%の2種類が混在することになりました。

これが複数税率です。

そのため税率ごとに分けて計算しないと、正確な納税額を算出できないとされます。

政府がインボイス制度導入の理由としているのは、基本的にこの複数税率への対応です。

しかしながら、これは建前に過ぎず、本当の目的は違います。

インボイス制度にしないと正確に徴税できない、というのは、ただのまやかしです。

なぜなら現行制度のままで、税率ごとの適正な課税は、問題なく出来ているからです。

インボイス制度の正体

それでは、インボイス制度の正体をお伝えします。

インボイス制度とは、つまるところ消費増税です。

その主な対象は、自営業やフリーランスなどの小規模事業者です。

これは何の大義もない弱い者いじめであり、「財務省による国民搾取」だと言えます。

小規模事業者をピンポイントで狙った、消費増税です。

小規模事業者への免税措置を、実質的に形骸化させるための制度だと言えます。

消費税の持つ逆進性を、さらに強化させるものだと言えます。

これは「益税」という有りもしない茶番を建前とした、国内経済のさらなる破壊に他なりません。

これが偽らざるインボイス制度の正体です。

そもそも多くの中小零細フリーランスは、コロナ禍と物価高によって、大変厳しい状況です。

「インボイスどころじゃない」というのが現実でしょう。

その中で、消費増税を断行しようとしているのです。

今やるべきは減税や支援の拡大であり、やるべきことがまったく逆です。

国家権力の暴走以外の何者でもありません。

だからこそ多くの人たちが、この制度のおかしさに気づいて、反対の声を上げています。

あまりに働く人々の現場や、国民の生活を無視した、理不尽極まりない制度だからです。

まずは、そんなインボイス制度のポイントを、詳しく説明していきます。

インボイス制度導入のメリット

インボイス制度の導入には、いくつかのメリットがあると言われています。以下の様なものが代表です。

- 電子化によって効率化される

- 消費税額を適切に計算できるようになり、不正防止になる

- インボイス発行事業者になれば安心して取引が継続できるようになる

しかし残念ながら、これらすべて嘘なんです。

まず電子化によって効率化しても、増える事務負担の方が圧倒的に多いです。

さらに、消費税額を適切に計算して不正防止になるも何も、現行制度で適切に計算できており不正にも対処できています。

またインボイス発行事業者になれば安心して取引が継続できるかもしれませんが、地獄の様な消費税負担と事務処理負担も発生することを説明していません。

つまり、インボイス制度導入によるメリットはありません。

もう一度言います。

インボイス制度導入によるメリットはありません。

事業者にとっても、国民にとっても、この国の経済にとっても、メリットは一つも無いのです。

残念ながらそれが事実です。何の意味も、何の価値も、何の意義もありません。

国民を苦しめ、この国の経済を破壊する以外に、何も起こりません。

インボイス制度導入のデメリット

インボイス制度には、デメリットならば沢山あります。

というかデメリットしかありません。

あらゆる事業者にとって、インボイス制度とは負担増でしかないのです。

以下が、主に事業者に発生するであろうデメリットです。

- 取引停止のおそれ

- 事務負担の増加

- 税負担の増加

- 税務判断の増加

- 保存する書類の増加

- 電子化対応への負担

- 個人情報に関する問題

インボイス制度が、事業者にとって害悪でしかないことがわかります。

また、空前絶後にめんどくさいこともわかると思います。

何一つメリットはなく、時間と労力と金をごっそり奪われます。

また事業者だけでなく、実は国民全体にも影響が及びます。

以下が、主に国民に発生するであろうデメリットです。

- 様々な価格の値上がり

- 様々なモノやサービスの品質の低下

- 芸術文化や伝統文化の衰退

- さらなる景気悪化による賃金の下落

これだけの悪影響が、国民に対しても及んでいくのです。

なのでインボイス制度は、この国全体に深刻なダメージを与えていくものなのです。

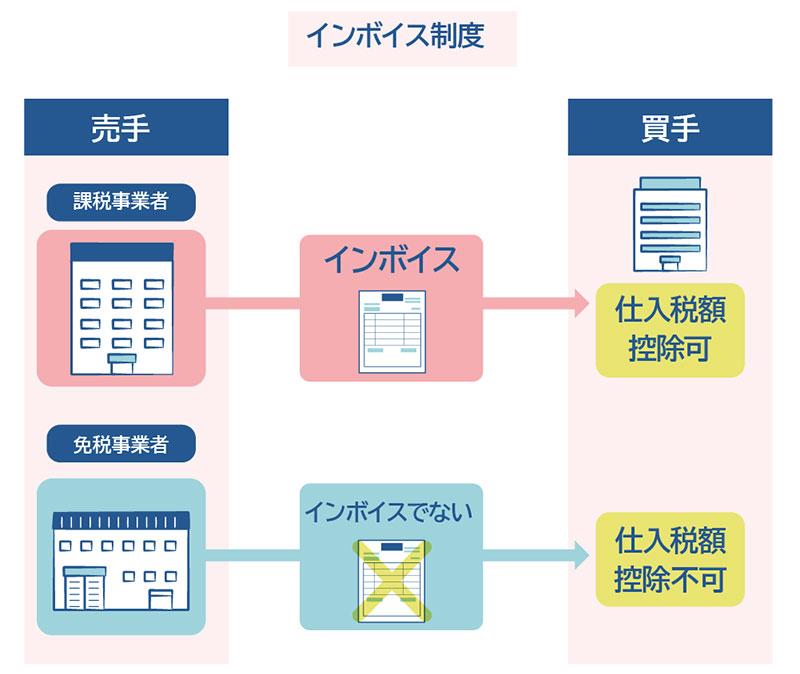

免税事業者はインボイスを発行できない

消費税には、免税事業者が存在します。

売り上げが比較的小さい自営業やフリーランスなど、小規模事業者がその主な対象です。

具体的には、基準期間における課税売上高が1000万円以下の事業者です。

元々は3000万円以下の事業者が対象でしたが、財務省が2003年に引き下げてしまいました。

そもそもの売り上げが大してないのだから、納税を免除されている訳ですね。

これは税の公平性としても、格差の是正としても適切なものだと言えます。

そもそも税には、応能負担の原則というものがあります。税は各人の能力に応じて負担されるべき、というものです。累進課税などがいい例です。

しかしながら、インボイス制度はこれと逆です。

低所得なほど負担割合が大きい、まさに逆進性そのものと言える税制です。

まずインボイスを発行するには、事前に税務署に登録する必要があります。

登録して番号を取得した事業者のみが、インボイスを発行できます。

そしてインボイス制度に登録するということは、免税事業者をやめて課税事業者になることを意味します。

つまり、免税事業者だけインボイスが発行できないのです。

これがインボイス制度の核です。

免税事業者に不利なルールを埋め込むことで、課税事業者に転換させていく。

それが本当の目的です。

つまり「免税事業者をどんどん無くしていこう」というのが、インボイス制度の本質です。

これから消費増税を続けていくにあたり、免税事業者という存在は邪魔なのでしょう。

空前絶後にめんどくさいインボイス制度

インボイス制度は、複数税率への対応が、その主な導入理由として説明されています。

しかしこれは建前であり、本当の目的は、先述の通り消費増税にあります。

増税という表現をすると反発は必至なので、複数税率への対応という形で、うまく誤魔化していると言えます。

そしてインボイス制度には、増税による税負担の他にも、大きな問題があります。

それは、事務処理負担の大幅な増加です。

これも本当に大きな問題だと思います。

まず課税事業者には、消費税を確定申告して納める義務があります。

これがインボイス制度導入後は、有り得ないほど大変になります。

発行したインボイスや受領したインボイスの保存義務が生じるほか、とにかく日々の記帳パターンが増大すると言われています。

「複数税率への対応」という建前のために、とてつもなく事務処理が増えるのです。

そして免税事業者がインボイス制度に登録すると、いきなりこの大変な事務負担が発生することになります。

仕入税額控除を理解して、さらにインボイス導入で複雑化した事務処理をこなし、消費税を納税する必要があるのです。

この地獄の様な負担を、フリーランスや自営業にまで強いるのが、インボイス制度なのです。

インボイス制度は文化を破壊する

インボイス制度は、深刻な文化の破壊や停滞をもたらすことが懸念されています。

インボイス制度が始まると、声優・漫画家・アニメーター・俳優・ミュージシャンなどのエンタメ業界をはじめ、かなりの割合の事業者が廃業するかもしれないと言われています。

収入が低い若い人ほど負担が上がるので、これからの日本の文化の担い手たちを潰してしまうことにもなります。

例えば声優への実態調査では、2割強が「廃業するかもしれない」という回答をしています。(東京新聞 2022年10月26日)

日本のアニメや漫画、みなさん好きですよね?

僕も大好きです。まさに日本が世界に誇る文化です。

インボイス制度が始まったら、その産業自体が崩壊していくのです。

次世代の担い手が育たなければ、自然とそうなります。

その産業自体は消えずとも、高いクオリティの作品を制作するのが難しくなるでしょう。

またインボイス制度が始まったら、フリーランスはじめ小規模事業主の年収がおよそ1割減るという試算も、税理士の間では出ているそうです。

これによりエンタメ業界のみならず、様々な産業における、値上がりや品質の低下が起こると考えられます。

インボイス制度に反対する声優の有志団体「VOICTION」の共同代表で、声優の甲斐田裕子さんのスピーチを、ここで引用したいと思います。

「成長産業としてクールジャパンを支える業界の裾野を、インボイス制度はごっそり削ってしまう。裾野が削れれば、山は低くなり、海外に負け、日本の文化の未来は断ち切れてしまいます。作品の低下はじわじわやってきます。一度失われた文化は戻りません。」

続いて同じく「VOICTION」の共同代表、声優の岡本麻弥さんのスピーチを引用したいと思います。

「普段、私たちは政治のことに声を上げるのを好まれません。キャラクターのイメージ、声のイメージ、また企業のナレーションなんかもしますから。それでも私たちが声を上げているのは、本当にマズいという危機感からです。」

これは2023年3月30日、「インボイス制度の中止を求める税理士の会」の主催による国会決起集会の際のスピーチの一部です。

この国が誇る文化や産業、その未来の担い手たちの可能性を潰す、それがインボイス制度なのです。

インボイス制度は必ず誰かにツケが回る

インボイス制度の影響を受けるのは、事業者だけではありません。

国民全体にも深刻な悪影響を与えていきます。

インボイス制度は、とても多くの業界・職種に影響していきます。

すると何が予測されるでしょうか?

まずインボイス制度は、実質的な消費増税なので、物価の値上がりが起こります。

先述した通り、インボイス制度では事業者間での負担の押し付け合いになります。

取引先か免税事業者か、どちらかが損を飲み込む以外に、方法はありません。

交渉がうまくいって、取引先が譲歩してくれるケースもあるかもしれません。

そうすれば、免税事業者は助かります。

しかし取引先はその場合、消費者への販売価格を上げざるを得ません。

つまり消費者にツケが回るのです。

インボイス制度の導入によって、電気料金や砂糖の価格などまで上がるとも言われています。

何の価格がどれだけ上がるか予測は出来ませんが、様々な値上がりが起こることは間違いありません。

なのでインボイス制度の悪影響は、確実に国民全体にも広がるということです。

免税事業者、取引先(課税事業者)、消費者のうち、必ず誰かにツケが回るのです。

国民同士における、負担の押し付け合いですね。

いかに財務省がエグいことをしているかがわかると思います。

「消費税」という嘘

インボイス制度の欺瞞を理解するには、消費税の嘘を知る必要があります。

消費税という税制は、みんなが思っている姿と実際の姿に、大きな乖離があります。

「消費者が払う、シンプルでわかりやすい税金」

というのが、一般的な消費税のイメージだと思います。

しかしながら、現実は違います。

「事業者が払う、極めて複雑なわかりにくい税金」

というのが消費税の本当の姿です。

国民のほとんどが、この実態を把握できていません。

これは国民のせいではなく、政府(財務省)がそう仕向けて、国民の目を欺いているからです。

なのでまずは、消費税の本当の姿を、わかりやすく解説していきます。

そもそも消費税を払っているのは誰か?

まず「消費税」という名前そのものが、印象操作だと言えます。

世界中において付加価値税というのが普通で、消費税と言っているのは日本だけです。

この名前のせいで、日本では大多数の人が、消費税とは消費者が支払っている税金だと思い込んでいます。

消費税という名前からも、お店で買い物する際の表示価格からも、そう考えてしまうのが当然です。

そしてこれこそが、壮大なる刷り込みであり洗脳なのです。

消費税を払っているのは消費者ではありません。

実際には、消費税を払っているのは事業者です。

事業者が納税するものであり、消費者が払っているものではないのです。

それが消費税法により定められた事実です。

消費にかけられた税だというのは、財務省による国家規模の壮大なプロパガンダです。

「全世代型の公正な税」というイメージを、刷り込むために利用しています。

消費税は商品にかけられていない

スーパーやコンビニなどで買い物をすると、10%の消費税が乗ってきます。

あれは自分が払っている消費税だと、そう思っている人がほとんどだと思います。

それが自然な考え方であり、僕自身もそうでした。

商品の本体価格に10%を乗せて計算する、それが消費にかかる消費税であると。

しかし実は、消費者が商品を購入する際に、そこに消費税はかけられていないのです。

消費者が支払っているのは、あくまでその商品の対価です。

消費税がかけられているのは、事業者の売り上げに対してになります。

つまり消費税という税金は、実は1個1個の商品にかけてある税金ではないのです。

事業者の年間の売り上げにかけられた税金であり、払っているのも事業者です。

消費者が間接的に払っている間接税ではなく、事業者が直接納めている直接税なのです。

よって預かり金も存在しません。

信じられないかもしれませんが、これが消費税法によって定められている、消費税に関する事実です。

何とも複雑で、訳のわからない税金ですよね。

そもそも論理破綻しているインボイス制度

インボイス制度は、単なる増税であり国民搾取です。

そこには何の大義もありません。

そして論理的にも完全に破綻しています。

そもそもの消費税が嘘にまみれた税金であり、インボイス制度も同様です。

その導入の根拠が、まったくのデタラメによって形づくられています。

その実態は、まったく国民には説明されません。

テレビ新聞でも、ほとんど扱われることはありません。

財務省の影響力が非常に強いからです。

「益税を無くす」「複数税率への対応」

この二つが、インボイス導入の主な理由とされるものです。

その両方が完全に論理破綻していることを、順を追って詳しく解説したいと思います。

「益税」は存在しない

それでは、インボイス制度の根本的な論理破綻を解説します。

それは、益税は存在しないという事実です。

先述の通り益税とは、「消費者から預かった税金を自分のものにしている」というものです。

このような主張は、政府・財務省・国税庁により、長年繰り返されてきたプロパガンダのためです。

そしてインボイス制度は、益税を解消していくための制度として、位置づけられています。

これこそ完全に論理破綻した、茶番劇そのものです。

そして消費税が預かり金でないことは、裁判でも確定している決定的な事実です。

「…消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」(東京地方裁判所 平成元年(ワ)5194号 判決)

つまり「消費税を払っているのは消費者ではない」と判決が出ているのです。

この判決以降、財務省は「消費税は預かり金的な性格を有する」という微妙な言い回しで誤魔化し続けてきました。

「複数税率への対応」はすでにできている

政府がインボイス制度導入の理由としているのは「複数税率への対応」になります。

10%と8%の2種類の税率が混在するので、インボイスを導入しないと正確な納税額を算出できない、と主張しています。

これも、欺瞞であることが明確にされています。

下の資料を見てください。

これは「インボイス制度の中止を求める税理士の会」が提示したもので、インボイス導入前後での、請求書の違いを比較したものです。

これを見ると、左右の請求書で大きく異なるのは、登録番号の有無になります。

10%と8%の2種類の税率、どちらも現在の請求書に問題無く記載されているのです。

現実を見ても、複数税率の開始から現在まで、消費税の申告は適正に行われています。

つまり「複数税率への対応」は、すでに問題無くできているのです。

インボイス制度を導入する理由が存在しません。

ただ財務省が増税したいがために、まったく必要のない膨大な事務負担が生まれるのです。

あまりにあり得ません。

という訳で、インボイス制度の導入根拠となるものが、すべて論理的に破綻しています。

インボイス制度とは、何の大義もない愚策であり、悪政そのものです。

とにかく国民の負担が増えるだけです。

ただ増税がしたい財務省による、あまりに馬鹿げたシロモノであり、狂気の沙汰としか言えません。

インボイス制度には多くの業界団体が反対している

インボイス制度は、明らかな欠陥品と言えるシロモノです。

弱者を痛めつけ、経済を悪化させるものです。

様々な業界において、間違いなく深刻なダメージが発生することが予測されます。

そのため多くの業界団体が、インボイス制度に異議を唱えています。

以下に代表的なものを列挙します。

全国青色申告会総連合、東京商工会議所、日本商工会議所、全国建設労働組合総連合、全国商工団体連合会、日本米穀商連合会、日本税理士会連合会、農民運動全国連合会、全国中小企業団体中央会、全日食チェーン商業協同組合連合会、全国青年税理士連盟、中小企業家同友会全国協議会、税経新人会全国協議会、東京税理士政治連盟、日本出版協議会、全国中小企業団体中央会、全国商店街振興組合連合会、日本漫画家協会、日本アニメーター・演出協会、日本SF作家クラブ、映画演劇労働組合連合会

これだけの団体が「廃止」「凍結」「延期」「見直し」などを表明し、現状での実施に踏み切ることに懸念の声を上げています。

税のプロである税理士たちまで反対しているのです。

いかにインボイス制度というものが間違いであるか、それが如実に示されていると言えるでしょう。

免税事業者はじめ国民はどうすればいいのか?

ここまで見てきた通り、インボイス制度は最悪の消費増税です。

確実に経済が破壊され、さらに国民生活が悪化します。

しかし残念ながら財務省は、国民のことなど気にしていません。

増税がすべてです。

なので消費増税であるインボイス制度を、確実に実施してきます。

それでは免税事業者はじめ、国民は破滅していくしかないのでしょうか?

もし何もしなければ、そうなるでしょう。

しかし、国民がしっかりと意思を示して、何かしらのアクションを行なっていけば、止められる可能性は十分にあると思います。

ここで思い出すべきなのは、主権は国民にあるということです。

おかしな制度にはNOと言っていいのです。

それを踏まえて、免除事業者が取るべき、具体的なインボイス制度対策を紹介したいと思います。

インボイス制度に登録しない

それでは、免税事業者が取るべき有効な対策を紹介していきます。

まずは、できる限りインボイス制度には登録しないことです。

インボイス制度に登録しないこと自体が、有効な対策になります。

まず個人客が中心の免税事業者であれば、登録の必要性はありません。

取引先が課税事業者のため仕方なく登録するにしても、期限ギリギリまで登録しないのが正解です。

取引先から登録するよう言われても、慌てて登録する必要はありません。

「登録は検討しているので待って欲しい」と伝えましょう。

そもそも、インボイス制度への登録は任意です。

強制されるものではなく、最終判断をするのは事業者本人です。

この登録しないということが、インボイス反対の強力な意思表示となります。

そしてインボイス制度そのものを、追いつめることになります。

登録しないこともリスクですが、そもそもインボイス制度が導入された時点で、社会全体としての増税が決定します。

なのでそもそも、自分だけリスク回避することは不可能です。

インボイス制度が始まってしまえば、全国民に対して、増税によるツケが何らかの形で回ってきます。

それこそ最も回避するべきリスクです。

なので、インボイス制度そのものを、導入させないことがベストなのです。

登録してしまっても取り下げられる

恐らく、インボイス制度にすでに登録している事業者も、ほとんどがその実態を把握していないと思います。

ただ何となく登録しているのが、ほとんどではないでしょうか。

しかしながらインボイス制度の実態は、誰にとっても損しかない最悪の制度です。

なので中止に追い込むことが、誰にとってもベストです。

そして、インボイス制度は登録しても取り下げることができます。

インボイス実施の2023年10月1日前なら、登録申請の取り下げは可能です。

必要事項を記入した「登録申請の取り下げ書」を作成して、インボイス登録センター宛てに郵送すればオーケーです。

記入項目もシンプルで非常に簡単です。印鑑も不要です。

9月30日までの消印有効になります。

また登録申請の取り下げによる、罰則やデメリットなどは特にありません。

全商連(全国商工団体連合会)の公式サイトから、書式を無料でダウンロードできるので、そちらを活用するといいと思います。

ちなみに、税務署に取り下げ書は置いてありません。

財務省や国税庁のサイトにすらありません。

あまりに不親切であり、やってることが姑息すぎて呆れてしまいます。

連帯してインボイス制度に反対する

インボイス制度に抗議したいと思った場合、同じ思いを持った人々と、連帯していくことが重要です。

政治に声を届けたい、変えたいと思っても、個人の意見はほとんど相手にされないか無視されます。

そんなものは選挙の票に影響しないので、気にする必要がないからです。

なので、逆にそれが団体となった場合、政治は無視することができません。

そして国民的な世論の高まりは、政治に大きく影響を与えます。

世間の注目が高まれば、政治は態度を変えます。

政治家たちはツイッターで高まっている声なども、結構気にしているそうです。

なので個人では相手にされませんが、大きな塊りとなれば、政治はビビりまくります。

なので連帯すること、抗議の声を上げることが重要になります。

何もしなければ何も変わりません。

些細なことでも、何らかのアクションを起こしていくことが、とても大切です。

署名をしたり、寄附をしたり、ツイートしたり、些細なことでもアクションを起こすことで抗議になります。

また当然ながら、ちゃんと選挙に行くことも重要です。

そもそも消費税が減税されていれば、インボイス制度は存在しません。

インボイス制度反対において、党派や思想は関係ありません。

誰にとっても害悪しかない、財務省による国家破壊だからです。

そして何より、政府が決めたからと言って、諦める必要はありません。

ダメな政策には、NOと言っていいのです。

反対運動を盛り上げて、インボイス制度自体を形骸化させてやりましょう。

まとめ

インボイス制度の基本と、その実態をわかりやすく解説しました。

それは小規模事業者への迫害であり、つまるところ消費増税です。

複数税率における適正な課税とか、税の公平性とかは、すべて欺瞞です。

単なる増税であり、弱い者いじめの「国民搾取」に他なりません。経済の悪化にさらなる拍手をかけ、多くの産業が破壊されます。

そんなものを、コロナ禍と物価高によって国内全体が疲弊している中で、断行しようとしているのです。

日本経済はさらに取り返しのつかないダメージを受け、国民の賃金はより下がっていくでしょう。

まさに愚の骨頂です。

だから連帯すること、抗議の声を上げることが重要です。何らかのアクションを起こしていくことです。

インボイス制度の中止が誰にとっても害悪なのであれば、インボイス制度の中止は誰にとっても良いことです。

であれば、徹底的に抗ってやりましょう。